2023 har budt på flere eksistentielle forandringer hos os!

En af dem var salget af vores 150 år gamle velholdte karakterbyhus i den historiske del af Nîmes – og det samtidige køb, om end i omvendt rækkefølge, af et misligholdt fiskerhus med udsigt til Middelhavet i Marseilles bohemebydel.

To komplekse beslutninger – trods diverse moderne teknologiske kommunikationsmidler og beherskelse af det franske sprog, når koordineringen skal ske over en afstand på 2000 km!

I denne artikel vil jeg kort beskrive vores personlige oplevelse af hussalget i Nîmes og huskøbet i Marseille.

Fra byhus …

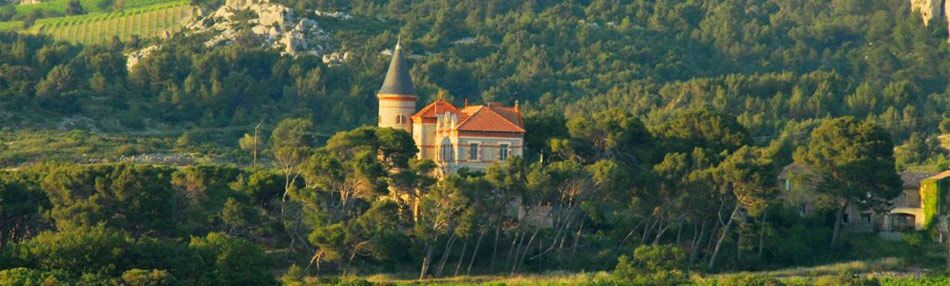

Beslutningen om at sælge vores byhus i Nîmes (fotoet) er i høj grad foranlediget af vores søn. Efter at have været ejer siden 2002, dvs. i 21 år, er det da også en beslutning, der kræver en vis overvejelse.

Specielt når man har renoveret og vedligeholdt byhuset og faktisk er super glad for at holde ferie i huset, kender naboerne, byen, omgivelserne osv. Men måske netop derfor kan det også være godt med lidt forandring!?

Vores søn har efter studentereksamen arbejdet 5 år i Marseille og faldt for naturen, havet med strandene, bjergene og den multikulturelle storby, der enten fascinerer eller frastøder. Han har venner og føler sig hjemme i Marseille, der kun ligger 3 timers rejse med højhastighedstog fra Paris, hvor han til daglig bor og arbejder.

Det er her, han kunne forestille sig et ’sommerhus’. Ikke i Nîmes. Da forandring fryder, valgte vi derfor, samstemmende, at skifte Nîmes ud med Marseille.

Hussalget i Nîmes startede i efteråret 2022. Vi inviterede 4 hhv. lokale og internationale mæglere til at vurdere huset. Den 4. blev desværre syg, så kun 3 af mæglerne kom med deres vurdering i efteråret. De var alle 3 skuffende! Ikke kun i forhold til prisen, men også til selve tilgangen til salget af vores velholdte hus, der senest havde fået nyt tag, ny facadedør og facaderenovering, …

Den ene af mæglerne havde vurderet huset i 2018, inden ovennævnte renoveringer. Hans vurderingspris havde næppe ændret sig! Det gik op for min mand og mig, at det for dem i høj grad blot handlede om at sælge hurtigst muligt, helst til en investor, fx med henblik på udlejning til studerende, for ikke at risikere at miste salget efter 3 måneder. Den prosaiske udformning af beskrivelsen havde ikke den store betydning, billedkvaliteten var heller ikke så vigtig. De så ikke mulighederne, og slet ikke de målgrupper, vi ønskede at tiltrække.

I foråret 2023 inviterede vi derfor den 4. mægler. Her var kemien straks en anden. Måske var hun – og vi selv – også klædt bedre på. Hun havde forinden modtaget vores beskrivelse af huset, fordele ved beliggenhed, intenderede målgrupper, muligheder osv. Hun var fornuftig og velovervejet i sin prisfastsættelse, der lå over de øvrige mæglere – faktisk var der en forskel på 50.000 EUR fra den laveste til hendes vurdering! I det hele taget var hun empatisk, forstående og langt mindre selvcentreret i sin tilgang til det at sælge noget af andre menneskers sjæl: deres bolig!

Det endte med at blive denne mægler, som fik huset til salg. 5 dage efter at salgsannoncen var offentliggjort, var købsaftalen underskrevet af en lokal beboer, der arbejdede i Paris, 3 timer borte med højhastighedstog, og ønskede boligen som sekundær bolig, da hans nærmeste familie, bl.a. hans mor, boede i Nîmes, faktisk i samme gade!

Når man, som i vores tilfælde, ikke har været ejer af en sekundær bolig i minimum 30 år, skal man betale fransk avanceskat (impôt sur la plus-value) til det franske skattevæsen, med fradrag af alle udgifter til renovering, herunder særligt energirenovering. Derudover skal man som ejer/sælger betale fransk beboelsesskat (taxe d’habitation) for hele året, mens fransk ejendomsskat (taxe foncière) betales prorata af sælger og køber.

Skødet blev underskrevet online i starten af august, via fuldmagt til notaren. Hermed var handlen en realitet, og Nîmes var et afsluttet kapitel!

… til fiskerhus

Vi havde egentlig længe, også langt før vi satte huset i Nîmes til salg, studeret boligmarkedet i Marseille. Specielt havde de arrondissementer, der lå ud til kysten, vores interesse (1., 2., 7. og 8.). Vores tanke var, at såfremt byhuset i Nîmes skulle skiftes ud med en bolig i Marseille, så skulle det kunne ses: der skulle være havudsigt! Vi var omkring rigtig mange muligheder og drømme.

Fra ejerlejlighed til ferielejlighed over slotsferiebolig til mindre huse, som i øvrigt var sjældne og sjældent inden for budgettet, når vi taler havudsigt.

Men så en dag faldt vi over fiskerhuset i Marseilles 8. arrondissement (fotoet). Eller rettere udsigten, indretningen (3 værelser, 50 m2, terrasse og havudsigt), beliggende 5 minutters gang fra stranden og fra Natur- og nationalparken, Parc national des Calanques. Prisen var måske lidt i overkanten af budgettet, der skulle også investeres i renovering, herunder nye el-installationer.

Men billederne, der som sædvanligt ikke var noget at råbe hurra for, gav et ok indtryk af standen. Og grundig rengøring gør jo altid underværker, siger erfaringen.

Vi var denne gang 3 købere, med aftalt prorata ejerskab, og besluttede at afgive bud. Hvor mange procent skulle vi forlange uden at virke ublu og useriøse? Det tog os lidt tid at blive enige, men det lykkedes, og buddet blev sendt afsted. Næste dag var det accepteret!

Købsprocessen var startet. Lidt overrumplet måske over for den nye realitet, der tegnede sig, men også super glade, begyndte vi så rejsen sammen med mægler og notar mod køb af huset. Vores søn tog et par dage efter til Marseille, besigtigede og filmede huset og omgivelserne.

Begejstringen blev ikke mindre. Inden han tog hjem havde han underskrevet købsaftalen med fuldmagt fra os. Herefter startede notarens arbejde med indsamling af nødvendige dokumenter osv. Vi på vores side overførte udbetaling mv. til notaren og forberedte betaling af den endelige købesum. Samtidig fik vi kontakt til en bygmester, som vores søn kendte gennem sine venner i Marseille.

Da skødet i midten af juni blev underskrevet, dels af vores søn, der igen fra taget fra Paris til Marseille, og af os online via fuldmagt, var handlen en realitet: Vi var nu pludselig ejere, for en kort periode, af 2 sekundære boliger i Sydfrankrig – dog velvidende på dette tidspunkt, at en køber var fundet til ejendommen i Nîmes!

Herefter startede en ny fase af ejerskabet af fiskerhuset: renovering. Denne fase er foregået dels inden vores flytning fra Nîmes til Marseille, som fandt sted midt i juli, dels efter indflytningen i tæt koordination med bygmesteren, der har styret alle håndværkere og har opfyldt stort set alle vores ønsker, dog ikke uden at være kritisk og give råd – og lave løsninger om med et smil! Fx er det ham, vi kan takke den hvide facade for, vi havde nemlig blot tænkt os at holde fast i den oprindelige gulbeige farve, som de fleste andre huse i kvarteret er malet i. Den hvide facade giver huset et mere eksklusivt look, der passer perfekt til stilen.

Vi er alle rigtig glade for den forandring, vores ejendomstransaktioner har ført med sig, og min mand og jeg glæder os vildt til vores næste ophold i fiskerhuset og det fantastiske bohemekvarter, huset ligger i, allerede i januar 2024!

OBS! Marseille er i 2024 vært for bl.a. de 12 dages olympiske sejlkonkurrencer fra den 28. juli til den 8. august. En bemærkelsesværdig ting ved de olympiske konkurrencer er, at konkurrenterne kæmper på identiske fartøjer, hvilket gør det til en ekstraordinær præstation at sejre! Fiskerhuset udlejes til interesserede under denne begivenhed!

____________

FORFATTER

Indlæg v/Liselotte Kruse, oversætter, underviser, kommunikatør og ordbogsredaktør, formidler af sydfranske ferieboliger – DK-France