Når man læser de franske boligannoncer og –beskrivelser på hjemmesider og i boligblade, undrer man sig ind i mellem over den ringe æstetiske og informative kvalitet på både billed- og tekstniveau – og dermed det lidet tiltalende indtryk, man som sælger accepterer at efterlade hos potentielle købere, der skal være udstyret med en rigtig god fantasi og lokalkendskab for at kunne blive fristet til at bestille en fremvisning.

Franskmændenes tilsyneladende manglende forståelse for bedst mulig iscenesættelse af den bolig, man har til salg, underbygges og forklares klart i nedenstående artikel af 29. april 2016 fra hjemmesiden www.mon-immeuble.com – samtidig med at den redegør for de enkle principper i konceptet Home Staging.

Home Staging: Sådan kan man sætte turbo på salget af en bolig uden omkostninger for ejer!

Home Staging blev kendt i Frankrig i 2008 i forbindelse med TV-udsendelsen « Maison à vendre » (Hus til salg), der blev vis på kanalen M6. Siden har franskmændene fået den opfattelse, at Home Staging er lig med dyre håndværkerregninger, som skal betales af sælger og ejer, der absolut ingen lyst har til investere for at sælge, da investering ikke er ensbetydende med at kunne sælge til en højere pris. Men er dette nu også den skinbarlige sandhed?

Lad os lige kort ridse op, hvad Home Staging reelt dækker over: Home Staging er en form for iscenesættelse af din bolig, så den skiller sig ud fra konkurrentens, uden håndværksmæssig investering. Den tilførte merværdi skal få den potentielle køber til at falde for din bolig og give ham lyst til at købe og eje den.

« Blandt en række boliger med tilsvarende egenskaber vil den bolig, der præsenterer sig bedst, den bolig, hvori man oplever rum, volumen, lys eller stemning og atmosfære, få størst succes. Køber vælger altid den bolig, hvori han straks føler sig hjemme og godt tilpas», forklarer Francky Boisseau, medstifter af netværket Home-Staging Experts.

Home Staging: Professionel ydelse – eller gør-det-selv?

Når man besøger et hus eller en lejlighed, har man ofte svært ved at se sig selv i boligen: Dekoration og indretning falder ikke i ens smag, møblerne ”forurener” rummet, eller familiebillederne virker invaderende … Home Staging eller « boligiscenesættelse » har til formål at fjerne disse forhindringer. Når Home Staging udføres af professionelle, sørger disse for, at rummene fremstår neutralt og sobert, så de tiltaler og passer til de fleste mennesker. Dette gøres ved at afpersonalisere, afmøblere og forenkle rummenes møblement og dekoration og, i visse situationer, ved at foretage enkelte reparationer.

Med Home Staging siger du med andre ord farvel til personlig stil i din bolig!

« Under en fremvisning skal køber ikke komme hjem til dig, men potentielt komme hjem til sig selv ! », understreger Francky Boisseau.

Tager man i betragtning, at 95% af de potentielle købere udvælger de boliger, de ønsker at besigtige, ud fra fotos, og at 90% af handlerne sker, fordi køber forelsker sig i boligen, bør man ikke undervurdere effekten af en sober og stilren dekoration og indretning. Det vurderes i øvrigt, at 90% af boligerne gennemsnitligt ville blive solgt på under 60 dage ved hjælp af Home Staging, mod 127 dage uden brug af denne ydelse.

Home Staging skulle således være VEJEN til et hurtigt boligsalg. Men på trods heraf synes franskmændene endnu ikke være overbeviste. På følgende spørgsmål: « Er du parat til at gøre brug af « Home Staging » for at maksimere chancen for at sælge eller udleje din bolig ? » – som den 2. største hjemmeside for gratis boligannoncer i Frankrig, Vivastreet.com, har stillet sine brugere, svarer 81% af de adspurgte faktisk « nej ».

Kunne den manglende interesse for Home Staging ikke skyldes de omkostninger, der er forbundet med denne ydelse ? Francky Boisseau afviser denne antagelse: « En komplet Home Staging ydelse, der omfatter opfølgning, udlån af møblement med tilbehør, indretning og skabelse af atmosfære samt professionel fotografering, beløber sig til omkring 1.800 euros ekskl. fransk moms for en 2/3 værelses bolig. Desuden kan man jo også selv stå for Home Staging af ens bolig, uden professionel assistance, og skabe plads ved at forenkle møblementet, skabe volumen ved at male vægge eller foretage enkelte småreparationer ».

Thierry Langlois, ejendomsdirektør i Vivastreet, mener dog, at omkostningerne fortsat udgør den største hindringen for udbredelsen af Home Staging : « Der er stadig tale om en forholdsvis ny og stærkt tv-mediatiseret praksis i Frankrig. Denne praksis synes endnu ikke at være nået ud til den brede befolkning. Home Staging kræver nødvendigvis et minimum af tid og penge fra sælgers side og opfattes fortsat blot en « détail » i mange ejeres bevidsthed. Resultaterne er endnu ikke entydigt dokumenteret. Modsat den gængse opfattelse er det dog slet ikke så let selv at gå i kast med Home Staging, hvis man er uden erfaring i denne kunst. »

Home Staging: Ejendomsmæglers ydelse

Home Staging er også en ydelse, som ofte varetages af ejendomsmægleren og indgår i honoraret. Det er faktisk en ydelse, som ejerne kan forvente af en ejendomsmægler, idet mægleren forpligter sig til at tage alle midler og handlinger i brug for at nå sit mål: salg på de bedste betingelser med hensyn til tid og pris. For ejendomsmæglerne tilfører denne ydelse en stærk merværdi til de eksklusive formidlingsaftaler med eneret på salg af en bolig, set i forhold til konkurrencen. Salgene sker hurtigere, er mere rentable og forbedrer dermed mæglerens image.

« Home Staging har således til formål at mindske liggetiden og sælge boligen hurtigere ved at skabe sympati hos potentielle købere. Det er dog vigtigt at holde sig for øje, at Home Staging ikke gør det muligt at sælge boligen til en højere pris end markedsprisen, men blot at maksimere chancerne for at finde en køber », konkluderer Thierry Langlois.

_________________________

KILDER :

www.home-staging.fr

www.vivastreet.com

www.mon-immeuble.com/actualite/home-staging-comment-booster-les-ventes-immobilieres-sans-frais-pour-les-proprietaires

Læs også artiklen:

Vælg din eller dine ejendomsmæglere med omhu, når du skal sælge

Foto: Marseille

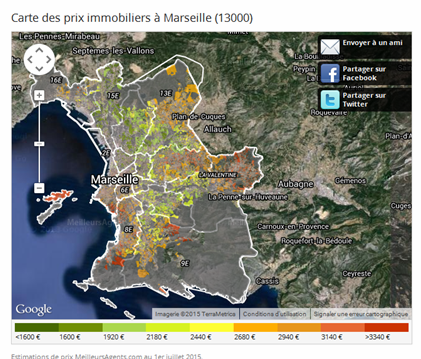

Foto: Marseille